Działające na szkody wyrządzone osobom trzecim. Ubezpieczenie jest obowiązkowe, bez znaczenia, czy pojazd jest użytkowany czy nie. Tylko wyrejestrowanie (sprzedaż, pod warunkiem, że nowy nabywca wypowie umowę OC) lub zezłomowanie upoważnia do rozwiązania polisy OC. Polisy zawsze zawierane na rok, za wyjątkiem OC krótkoterminowego dla komisów samochodowych.

Gdzie warto kupić OC? Na pewno tam gdzie taniej, gdyż OC służy osobie, której wyrządziliśmy szkodę, ale ma również opcje ważne dla właściciela pojazdu:

Są Towarzystwa, które posiadają opcję ochronę zniżki, czyli w przypadku szkody nie tracimy zniżki np. 60%

Chcemy mieć dobry ASS

Chcemy mieć bezpłatny ASS, który zadziała w przypadku wypadku i pozwoli na darmowe holowanie pojazdu, który uszkodziliśmy oraz pojazdu własnego;

BLS to opcja, gdzie wypłatą odszkodowania lub naprawą pojazdu zajmie się Towarzystwo, w którym masz polisę OC. Pełny opis poniżej.

Co ma wpływ na cenę OC:

wiek kierowcy i ilość lat posiadania prawa jazdy,

pojemność silnika, model, marka, rok produkcji,

zniżki i zwyżki – z każdym rokiem bezwypadkowej jazdy można uzyskać 10 % zniżki w zależności od towarzystwa ubezpieczeniowego, maksymalnie 60 %. Zwyżki przyznawane są za spowodowane wypadki, wiek, brak prawa jazdy właściciela samochodu, itp.

miejsce zarejestrowania samochodu – z uwagi na region/miasto. Duża liczba samochodów to większa liczba wypadków i tym samym towarzystwo może podwyższyć składkę

inne składniki, takie jak: miejsce parkowania, czy pojazdem wożone są dzieci, itp.

TAK, zadzwoń a wszystko wyjaśnimy, jest zbyt wiele czynników w kalkulatorach, które kształtują cenę polisy. Również podanie PESEL powoduje, że oferta jest wiarygodna, gdyż od kilku lat działa UFG, w którym są raportowane wszystkie szkody spowodowane przez Kierowcę.

Tak, ale prosimy o wcześniejszą informację, wtedy jako Ubezpieczający, czyli podpisujący polisę oraz zobowiązany do opłacenia będzie małżonek obecny w biurze.

BLS

BLS to możliwość naprawienia szkody z OC sprawcy z własnej polisy OC. Towarzystwo likwiduje szkodę, a potem zwraca się regresem do Towarzystwa sprawcy szkody. Klient nie traci żadnych zniżek, gdyż szkoda nie jest zgłaszana do UFG. W ramach BLS, oprócz naprawy uszkodzonego pojazdu, możesz otrzymać również pokrycie kosztów:

holowania,

parkowania na parkingu strzeżonym,

dodatkowych badań technicznych,

wynajęcia pojazdu zastępczego na czas naprawy.

Jeśli kupisz OC w jednym z poniższych Towarzystw, możesz likwidować szkodę w ramach BLS (w ramach Towarzystw, które przystąpiły do BLS):

Aviva;

ERGO Hestia;

Link4;

MTU;

PZU – klienci PZU mogą skorzystać z BLS, nawet jeśli ubezpieczyciel sprawcy nie należy do systemu BLS

UNIQA – suma ubezpieczenia w UNIQA wynosi 1 mln euro;

Warta – klienci Warty mogą skorzystać z BLS, nawet jeśli ubezpieczyciel sprawcy nie należy do systemu BLS (o ile pojazd kierowcy winnego zdarzeniu nie jest zarejestrowany za granicą). Warta obejmuje ochroną także szkody w bagażu, a suma ubezpieczenia wynosi 500 tys. zł dla każdego zdarzenia;

Wiener.

Odmianę BLS, jako opcję do OC, płatną możesz zakupić w:

Allianz – usługa do polisy, która zawiera AC, działa niezależnie od tego, czy ubezpieczyciel sprawcy należy do systemu BLS. Suma ubezpieczenia to 1 mln euro.

Compensa – (sprawdź link…) suma ubezpieczenia 25 000,00 zł.

InterRisk Klienci mogą z niego skorzystać, nawet jeśli ubezpieczyciel sprawcy nie należy do systemu BLS. Suma ubezpieczenia wynosi 1 mln euro. Ubezpieczenie obejmuje również zniszczenie wyposażenia auta oraz przedmiotów osobistego użytku.

Należy podkreślić, że Allianz oraz InterRisk nie należą do systemu BLS, tylko oferują usługę działającą na podobnych zasadach.

W ramach BLS musisz spełnić niektóre warunki:

tylko szkody majątkowe do 30 000,00 zł,

w zdarzeniu brały udział tylko dwa pojazdy,

kolizja miała miejsce na terenie Polski,

zarówno ubezpieczyciel poszkodowanego, jak i sprawcy, należy do krajowego systemu BLS,

wina za kolizję musiała zostać ustalona bez udziału sądu.

OC krótkoterminowe

Zawierane na 30 dni, dla:

Komis samochodowy

Klient indywidualny – możliwy zakup tylko raz, na czas przerejestrowania pojazdu, kolejna polisa musi być już roczna

AC – Auto Casco

Auto Casco, chroni pojazd od szkód wyrządzonych przez:

szkody z naszej winy, np. „stłuczka” ,

zderzenie ze zwierzętami lub przedmiotami pochodzącymi z zewnątrz pojazdu,

grad, pożar, inne zdarzenia losowe,

szkody wyrządzone przez osoby nieznane,

kradzież pojazdu,

każde inne zdarzenie, które nie jest wyłączone z Ogólnych Warunków Ubezpieczenia,

ubezpieczenie jest dobrowolne, więc jest umową dwóch stron, a umowę regulują Ogólne Warunku Ubezpieczenia, z którymi warto się zapoznać przed zakupem polisy, szczególnie z punktem „Wyłączenia odpowiedzialności”

Umowa zawierana jest na okres 12 miesięcy, najczęściej razem z polisą OC.

Ważne elementy ubezpieczenia AC

Stała wartość pojazdu, pojazd co miesiąc traci na wartości, ta opcja pozwala na utrzymanie wartości pojazdu z dnia zawarcia polisy. Dla Towarzystwa pojazd przez cały rok będzie wart tyle, ile w dniu zawarcia polisy, a to oznacza większe odszkodowanie.

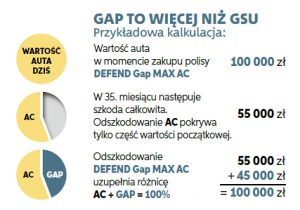

GAP, najczęściej dla pojazdów nowych, ale posiadamy w ofercie GAP dla każdego pojazdu. Jest to utrzymanie wartości z dnia zawarcia polisy przez okres np. 3 czy 5 lat. Wtedy w przypadku szkody, szczególnie całkowitej, Ubezpieczyciel dopłaci do wartości utraconej, której Towarzystwo nie wypłaci.

Amortyzacja części to najważniejsza opcja przy pojazdach starszych, czasami kosztuje 200,00 – 300,00 zł, ale w przypadku auta, które ma 50% amortyzację części, Klient musi dopłacić pozostałe 50% a to może być koszt kilku tysięcy złotych. Ta opcja pozwala naprawić pojazd w cenie części nowych lub nowych zamienników w zależności od OWU.

Udział własny, np. 10% lub stała kwota oznacza, że odszkodowanie zostanie pomniejszone o 10% lub w przypadku naprawy w warsztacie, Klient będzie zmuszony dopłacić brakujące 10%.

Auto Zastępcze na czas naprawy pojazdu, po awarii lub wypadku, cena tej opcji zależy właśnie od zakresu, należy sprawdzić, czy tylko wypadek, czy również awaria upoważnia do pojazdu zastępczego. PZU ma świetną opcję pojazdu na czas naprawy, przy naprawie w ich warsztatach. Klient używa pojazdu zastępczego w czasie naprawy, bez znaczenia, ile ta naprawa trwa. Z reguły pojazd jest dostarczany na miejsce w tym samym czasie, co laweta, która zabierze pojazd Klienta do warsztatu. Jest to porównywalna klasa samochodu (za wyjątkiem pojazdów bardzo drogich lub specjalnego przeznaczenia).

Niektórzy Ubezpieczyciele, w przypadku wypadku nie z naszej winy, z polisy OC sprawcy, dają możliwość naprawienia szkód z własnej polisy AC a potem zgłaszają się z tzw. regresem do Ubezpieczyciela sprawcy wypadku o zwrot kosztów. Przyspiesza to wypłatę odszkodowania i oszczędza kłopotów z ubezpieczycielem sprawcy wypadku.

Jeśli chcesz wykupić AC to warto to zrobić w pakiecie z OC, NNW, assistance, gdyż wiele firm daje specjalne zniżki za pakiet. Nie należy sugerować się ceną AC, gdyż taniej bardzo często oznacza gorzej, taniej to np. udział własny, amortyzacja części, zamiast części oryginalnych odpowiedniki, a wtedy w razie wypadku zbyt dużo dopłaca się z własnej kieszeni.

Pamiętaj, aby nigdy nie zostawiać w samochodzie kluczyków ani dokumentów.

Wyjeżdżając za granicę sprawdź, na jakie kraje działa polisa AC, z reguły na kraje Unii Europejskiej, wyjątkiem są kraje spoza Unii, Białoruś, Mołdawia, Ukraina i Rosja.

Tak, ale tylko niektóre Towarzystwa uznają osobna polisę jako pakiet i dadzą zniżkę. Poza tym ciężko będzie wyrównać okres ubezpieczenia, żeby nie musieć pamiętać o dwóch datach.

Trzeba przeanalizować zakres ubezpieczenia, taka oferta może NIE posiadać żadnych opcji dodatkowych, ani amortyzacji części, co przy pierwszej szkodzie odczujemy finansowo, może NIE posiadać stałej sumy ubezpieczenia, albo Klient ma udział własny 10% czy 20%. Każdy Agent jest w stanie porównać oferty i doradzić. Poza tym, żaden Agent nie pomoże przy likwidacji szkody w przypadku zakupu polisy w kanale direct.

Odszkodowanie zależy również od rodzaju szkody, są szkody całkowite oraz szkody częściowe. Przy szkodzie całkowitej przyda się GAP, aby uzupełnić wysokość odszkodowania.

Ubezpieczyciel wypłaci odszkodowanie w zależności od rodzaju AC, jaki mamy, jeśli kupiliśmy taniej i mamy udział własny lub nie wykupioną amortyzację części, to odszkodowanie zostanie pomniejszone o odpowiednie wartości. Należy jak najszybciej uzyskać od ubezpieczyciela kosztorys, aby wiedzieć, za co otrzymamy zwrot, z kosztorysem należy udać się do swojego mechanika, aby ocenił, czy pokryje to koszty. Jeśli nie pokryje, należy naprawiać pojazd na podstawie faktur VAT i zgłosić się o ponowne naliczenie kosztorysu. W każdej sytuacji najlepiej jest uzgodnić z ubezpieczycielem sposób postępowania.

Jeśli koszt naprawy przewyższy 70% wartości pojazdu na dzień szkody, ubezpieczyciel może nie wypłacić oczekiwanego odszkodowania. Towarzystwo wycenia pojazd oraz wypłaca odszkodowanie pomniejszone o wartość pozostałego pojazdu. Co w takiej sytuacji? Najlepiej pozostawić pojazd do dyspozycji towarzystwa, które sprzeda na części i wypłaci pozostałą kwotę, lub samemu sprzedać pozostałość auta. Warto sprawdzić kosztorys, gdyż często Ubezpieczyciel do wyceny uwzględnia koszty naprawy w autoryzowanych warsztatach a to podwyższa wysokość kosztorysu, która może przekroczyć 70% i stanowić podstawę do uznania szkody całkowitej.

w razie kradzieży nie przedstawienie dokumentów i wszystkich oryginalnych kluczyków (nie dotyczy rozboju)

prowadzenie pojazdu bez prawa jazdy

szkoda umyślna

szkoda na terenie Białorusi, Mołdawii, Rosji i Ukrainy – szczegółowy wykaz w OWU

Pozostałe wyłączenia są zawarte w OWU poszczególnych towarzystw ubezpieczeniowych.

MiniCasco

To tania wersja Auto Casco, często ograniczona do kradzieży, szkody całkowitej, pożaru lub szkód wyrządzonych przez osoby trzecie. Nie zabezpieczy przed szkodami związanymi z gradem, zwierzętami, itd. a przede wszystkim przed wypadkiem z naszej winy. Każde Towarzystwo ma inny zakres ubezpieczenia Minicasco, zapraszamy do kontaktu z nami w celu przygotowania oferty.

NNW

Ochrona przed nieszczęśliwym wypadkiem, będąc kierowcą lub pasażerem pojazdu. Pamiętajmy jednak, że pasażer, nawet jeśli to najbliższa rodzina, jest chroniony polisą OC, to kierowca jako jedyna osoba w pojeździe, jest chroniony przez NNW. Więc jeśli masz kupić NNW za 30,00 zł z sumą ubezpieczenia 10 000,00 zł, to nie kupuj wcale lub kup porządne ubezpieczenie dla kierowcy:

Generali ma wysokie sumy ubezpieczenia dla kierowcy

PZU ma produkt NNW MAX, dla handlowców, kierowców zawodowych, każdej osoby, która dużo jeździ, za 500,00 zł rocznie odszkodowanie wynosi 500 000,00 zł w przypadku śmierci w nieszczęśliwym wypadku. Ubezpieczenie działa na wszystkie środki transportu https://www.pzu.pl/dla-ciebie-i-rodziny/majatek-podroze-oc/pojazdy/pzu-auto-nnw-max

Assistance

Pomoc w razie wypadku lub awarii, jako opcja dodatkowa do OC lub do pakietu, jest to zabezpieczenie na wypadek nieszczęśliwego wypadku dla kierowcy i pasażerów auta, ubezpieczenie jest tanie i zależy od ilości miejsc w pojeździe. Pozwala na uzyskanie pojazdu zastępczego, transport rodziny do hotelu, na naprawę na miejscu przebitej opony, lawetę do najbliższego warsztatu lub do miejsca zamieszkania. Zakres ASS zależy od ceny, im drożej, tym lepiej.

Opcja ta jest ważna szczególnie dla osób jeżdżących z małymi dziećmi, kobiet, osób często podróżujących lub posiadających tylko jedno auto w rodzinie. Niektóre firmy dodają darmowy ASS do OC, jednak jest to ubezpieczenie o bardzo znikomym zakresie, które działa z reguły wyłącznie w razie wypadku (i wyłącznie na holowanie auta), nie zadziała w przypadku awarii. Pełne pakiety zawierają holowanie, naprawę na miejscu zdarzenia w razie awarii, dowóz paliwa, hotel, kierowcę zastępczego, i wiele innych opcji.

Przy wyjeździe za granicę lepiej posiadać pełny pakiet ASS, a jeśli auto go nie posiada, warto dokupić za ok 50 zł assistance krótkoterminowe, na np. 7 lub 14 dni, co zabezpieczy nas przed dużymi kosztami chociażby holowania za granicą.

Ważnym elementem ASS jest również informacja, czy działa spod domu czy pow. 20 km od domu, jeśli ktoś porusza się pojazdem w granicach miasta może się okazać, że ASS nie zadziała.

Owszem, ale do tego drugiego pojazdu trzeba jakoś dotrzeć. A to pierwsze jakoś dostarczyć do mechanika.

Ubezpieczenie szyb

Pozwala bez kosztów lub z niewielkim udziałem własnym wymienić pękniętą szybę czołową lub boczne.

Ubezpieczenie można dokupić wyłącznie przy zawieraniu polisy OC lub jako dodatkowe ubezpieczenie do AC. W razie wymiany szyby w ramach tego ubezpieczenia nie traci się zniżek z AC. Koszt od 50,00 zł. Niestety nie ma możliwości wykupienia ubezpieczenia w trakcie trwania polisy, tylko PZU umożliwia dokupienie ubezpieczenia szyb w trakcie trwania polisy, ale po dokonaniu oględzin pojazdu i zrobieniu zdjęć wszystkich szyb.

Ubezpieczenie utraty zniżki

Towarzystwo w przypadku szkody nie obniża zniżki za bezszkodowość przy wznawianiu polisy w kolejnym roku. Opcja jest tania, a w przypadku pożyczenia samochodu własnemu dziecku, pozwala na ochronę ceny polisy za rok. Opcja jest możliwa do OC oraz AC.

GAP

Już teraz możesz kupić GAP nie tylko do auta z salonu, ale do każdego Auto Casco. To ubezpieczenie wartości pojazdu, którą utracisz w przypadku szkody całkowitej (szczególnie dla aut w leasingu) lub szybkiej utraty wartości, jak to ma miejsce w przypadku samochodów w pierwszych latach eksploatacji.

Co zyskuje klient?

Zwrot 100% wartości auta w całym okresie obowiązywania polisy DEFEND Gap.

Ochrona przed spadkiem wartości nawet do 5 lat.

Odszkodowanie może zostać przeznaczone na spłatę umowy leasingu z tytułu jej wcześniejszego zakończenia.

Możliwość zakupu pojazdu tej samej klasy/wartości co pojazd utracony

Utrzymanie wartości pojazdu również w przypadku likwidacji szkody z ubezpieczenia OC sprawcy.

Wysoki limit odszkodowania: do 150 000 zł.

Minimum formalności przy zawieraniu polisy DEFEND Gap.

Szybka i profesjonalna likwidacja szkód!

Warunki i zakres terytorialny

Do DEFEND Gap może przystąpić osoba, której pojazd spełnia następujące kryteria:

Pojazd nowy lub używany do 6 roku eksploatacji.

Pojazd osobowy lub motocykl.

Pojazd, który nie jest eksploatowany jako pojazd specjalny, nauka jazdy, taxi czy wynajmowany w formule rent a car.

Pojazd objęty ubezpieczeniem Auto-Casco.

Ubezpieczenie DEFEND Gap obowiązuje na terytorium całej Europy z wyłączeniem Rosji, bez limitu kilometrów.

Uwaga! Polisa AC nie jest warunkiem koniecznym – klientom, którzy nie mają wykupionej polisy autocasco można zaproponować GAP MINI+:

pokrycie straty wartości w przypadku szkody z OC sprawcy – do wyboru suma ubezpieczenia 50 000 PLN lub 100 000 PLN,

w przypadku kradzieży klient otrzyma świadczenie w wysokości 25% wartości pojazdu z dnia zawarcia polisy GAP (maksymalnie 20 000 PLN).

opcja dostępna dla pojazdów nowych i używanych do 10 roku eksploatacji (DMC do 3,5t).

Ta strona używa ciasteczek oraz zewnętrznych skryptów dla lepszego dostosowania treści do użytkownika. Po lewej znajdziesz informacje o tym, jakie ciasteczka i skrypty są używane, oraz jaki wpływ mają na twoją wizytę na stronie. W każdej chwili możesz zmienić swoje ustawienia. Nie wpłynie to na twoją wizytę na stronie.

UWAGA: Te ustawienia mają zastosowanie jedynie w przeglądarce i na urządzeniu, którego teraz używasz.

Polityka prywatności

POLITYKA PRYWATNOŚCI HUMAN SP. Z O.O.

Informacje o administratorze danych.

Niniejsza Polityka Prywatności określa zasady przetwarzania i ochrony danych osobowych przekazanych przez użytkowników w związku z korzystaniem przez nich z formularza kontaktowego Human sp. z o.o. udostępnionego na stronie www.human.org.pl w zakładce Kontakt oraz w portalu społecznościowym Facebook („Formularz”) lub w innych mediach społecznościowych.

Administratorem danych osobowych podanych w ramach formularza tj. podmiotem decydującym o celach i sposobach przetwarzania tych danych jest Human sp. z o.o. z siedzibą w Gliwicach 44-100, ul. Dolnej Wsi 129, KRS 0000399765, NIP: 6312641522,

Administrator Danych wyznaczył inspektora ochrony danych osobowych i kontakt z nim można uzyskać pod adresem: iod@human.org.pl

Zakres danych i w jaki sposób je zbieramy?

Przy wypełnianiu formularza prosimy o podanie następujących danych osobowych: imię i nazwisko, adres e-mail, numer telefonu,

Podane przez użytkowników dane w formularzu są dobrowolne. Podanie tych danych jest konieczne do zrealizowania celu, który opisaliśmy poniżej.

Human sp. z o.o. przetwarzają dane osobowe przekazane przez użytkowników w ramach formularza w celu skontaktowania się z użytkownikiem i przedstawienia mu oferty świadczenia usług. Podane dane wykorzystujemy wyłącznie w celu, o którym Cię poinformowaliśmy.

W jaki sposób przetwarzamy Twoje dane osobowe?

Human sp. z o.o. przetwarza dane osobowe przekazane przez użytkownika w ramach formularza zgodnie z przepisami powszechnie obowiązującego prawa, na podstawie zgody, której użytkownik udzielił wypełniając formularz.

Dane osobowe mogą zostać udostępnione mogą być przekazywane podmiotom uprawnionym do ich otrzymania na mocy obowiązujących przepisów prawa, w tym właściwym organom wymiaru sprawiedliwości.

Jeśli wyrazisz odrębną zgodę, będziemy także przetwarzać udostępnione przez Ciebie dane w celach marketingowych naszych oraz naszych Partnerów lub innych podmiotów współpracujących.

Jeśli zdecydujesz się na udział w organizowanych przez nas konkursach, i przekażesz nam w związku z tym Twoje dane, będziemy je przetwarzać wyłącznie w celu przeprowadzenia konkursu.

Jeśli wyrazisz taką zgodę, będziemy także przesyłali/przekazywali Ci telefonicznie lub elektronicznie informacje handlowe na temat naszych towarów i usług lub towarów lub usług naszych Partnerów lub podmiotów współpracujących.

W niektórych sytuacjach przetwarzamy Twoje dane z racji obowiązków prawnych (np. polisy, faktury, nagrody w konkursie, firmy kurierskie, agencje reklamowe organizujące konkursy, nasi podwykonawcy).

Okres przechowywania danych

Okres przechowywania danych wynika z przepisów prawa oraz celów i podstaw przetwarzania.

W przypadku danych do polis ubezpieczeniowych okres przechowywania danych wynika z wymaganych przepisów prawa oraz zgody RODO, jaką podpisałeś osobiście.

Informacje wynikające plików cookies będą przechowywane w przeglądarce przez okres 1 roku. Możesz także w każdej chwili skasować je samodzielnie, korzystając z ustawień przeglądarki internetowej.

Po upływie w.w. okresów Twoje dane zostaną usunięte lub zanonimizowane.

Prawa Klienta

Klientowi przysługuje prawo do:

żądania dostępu do swoich danych osobowych;

prawo do ich sprostowania;

prawo do usunięcia („prawo do bycia zapomnianym”);

wniesienia sprzeciwu wobec przetwarzania danych osobowych;

przenoszenia danych przetwarzanych w związku z wykonaniem umowy lub na podstawie Twojej zgody oraz prawo do ograniczenia przetwarzania danych;

cofnięcia zgody na przetwarzanie danych w każdym momencie, o ile nie wynika to z przepisów prawa i zobowiązuje nas do przetwarzania tych danych w dalszym ciągu;

Okres przechowywania danych wynika z przepisów prawa oraz celów i podstaw przetwarzania.

W jaki sposób możesz poinformować nas o zmianie danych i jakie masz uprawnienia?

Human sp. z o.o. zapewnia użytkownikom prawo dostępu do treści Danych osobowych i ich poprawiania oraz prawo do kontroli przetwarzania danych osobowych. W ramach realizacji prawa do kontroli przetwarzania własnych danych osobowych, użytkownik, którego dane osobowe dotyczą ma w szczególności prawo do wniesienia pisemnego, umotywowanego żądania zaprzestania przetwarzania danych osobowych ze względu na swoją szczególną sytuację, a także wniesienia sprzeciwu wobec przetwarzania swoich danych, gdy Human sp. z o.o. zamierza je przetwarzać w celach marketingowych lub wobec przekazywania danych osobowych innemu niż Human sp. z o.o. administratorowi danych. Chcąc skorzystać z powyższego uprawnienia użytkownik powinien skontaktować się z Human sp. z o.o. kierując wiadomość na adres biuro@human.org.pl

Pliki cookies i inne technologie

Cookies są krótkimi informacjami, które są zapisywane na komputerze użytkownika. Pliki tekstowe nie maja żadnego wpływu na Twoje urządzenia, służą nam jedynie do analizy, jakie produkty mogą być dla Ciebie potrzebne, jak dopasować produkty do Twoich potrzeb, służą do analizy ruchu na stronie.

Cookies dzielimy, ze względu na okres przechowywania na:

session cookies, które są plikami tymczasowymi na urządzeniu do czasu wylogowania lub zakończenia sesji

persistent cookies, które są plikami stałymi, przechowywanymi na urządzeniu do końca czasu, określonego w parametrach plików cookies lub usunięcia przez użytkownika.

Cookies, ze względu na funkcje, jakie pełnią, dzielimy na:

pliki niezbędne do korzystania z usług

pliki niezbędnie do zapewnienia bezpieczeństwa,

pliki niezbędne do uzyskania informacji o wydajności strony

pliki funkcjonalne, pozwalające na zapamiętanie wybranych przez Klienta ustawień takich, jak np. wygląd strony internetowej itp.;

pliki reklamowe, umożliwiające dostarczanie treści reklamowych dostosowanych do indywidualnych zainteresowań.

Dane jakie uzyskujemy za pomocą plików cookies nie pozwalają na Twoją identyfikację.

Technologia localStorage pozwala przechowywać podobne do cookies informacje w Twojej przeglądarce, w szczególności w środowiskach, w których technologia cookies nie działa prawidłowo lub działać nie może. Elementy zapisane przy użyciu localStorage – w odróżnieniu do plików cookies – nie mają ograniczenia czasowego, czyli funkcjonują do czasu ich usunięcia na żądanie użytkownika.

Akceptowanie plików cookies i technologii localStorage nie jest obowiązkowe do korzystania z Serwisów/Aplikacji Mobilnych. Zaznaczamy jednak, że brak akceptacji niektórych plików cookies uniemożliwi poprawne działanie Serwisu/Aplikacji Mobilnej w pełnym zakresie.

Zebrane dane będziemy wykorzystywali do profilowania oraz do personalizowania treści, reklam i innych usług, jakie są widoczne w naszych Serwisach oraz w Internecie. Do tych samych celów ww. dane będą także wykorzystywać nasi Partnerzy.

Możesz też w każdej chwili określić możliwość przechowywania lub uzyskiwania dostępu do cookies i do informacji przechowywanych w technologii localStorage za pomocą ustawień oprogramowania zainstalowanego w Twoim urządzeniu.

Abyśmy mogli trwale zapamiętać Twoją decyzję dotyczącą braku zgody na wykorzystywanie przez nas cookies i localSstorage w celach opisanych powyżej, jesteśmy zmuszeni zapisać na Twoim urządzeniu cookie przechowujące taką informację. Jeśli ustawienia Twojego urządzenia na to nie pozwalają, naturalnym zachowaniem będzie każdorazowe pytanie Cię o zgodę.

Nasza oferta będzie z czasem ulegać rozszerzeniu. Zmianie będą również ulegały technologie, standardy i wymagania związane z prowadzeniem działalności w Internecie. Oznacza to, że w przyszłości będziemy mogli, a czasem będziemy musieli, wprowadzać modyfikacje w Polityce Prywatności. Wraz z każdą zmianą, nowa wersja Polityki Prywatności będzie się pojawiała na stronach Serwisów wraz ze stosownym komunikatem i będzie obowiązywała w nowym brzmieniu od dnia powiadomienia o jej zmianie poprzez jej umieszczenie w danym Serwisie.

Zmiany polityki prywatności

Polityka została opublikowana w dniu 02.11.2020r. wszelkie zmiany niniejszej Polityki Prywatności zostaną opublikowane na niniejszej stronie.

Zarząd Human Sp. z o.o.

Ta strona używa ciasteczek

Strona korzysta z plików cookies w celu realizacji usług i zgodnie z Polityką Prywatności.

Możesz sam(a) określić warunki przechowywania lub dostępu do plików cookies w swojej przeglądarce.